“零首付买房,还能倒拿30万至50万。”这一诱东说念主话术背后,隐藏的是典型的“融房超贷”模式。此前,这一游走在灰色地带的金融操作,如今正悄然从暗处走向台前,冠冕堂皇地涌入蓝本用于闲置物品流转的二手来往平台:闲鱼,融房中介伪装成卖家,大力汲取客户。

讼师教唆,购房者一朝被此类宣传劝诱并内容参与“融房超贷”业务,不仅濒临资金链断裂、高额隐性收费等经济弃世,更可能因涉嫌骗贷、伪造材料等行径卷入法律纠纷。看似“白手套房”的捷径,实则是布满罗网的高危雷区。

寄生与导流

所谓“融房超贷”,即通过高评高贷的模式,东说念主为拉高房产评估价,使得银行贷款额度朝上内容购房资本,最终已矣“白拿一套房+倒赚现款”的操作。

在夙昔房地产市集单边上行的年代,“融房超贷”一度猖獗,诸如2021年4月初网民公开举报的“深房理”炒房事件,一系列违法行径中就包括“融房超贷”。

而后,跟着监管严厉打击以及后续房地产市集深入和谐,“融房超贷”一度千里寂,但黝黑冬眠,如今,楼市回暖,“融房超贷”重出江湖,蓝本黝黑游走的金融灰产走进流量平台,伪装成卖家,高调售卖联系办事。

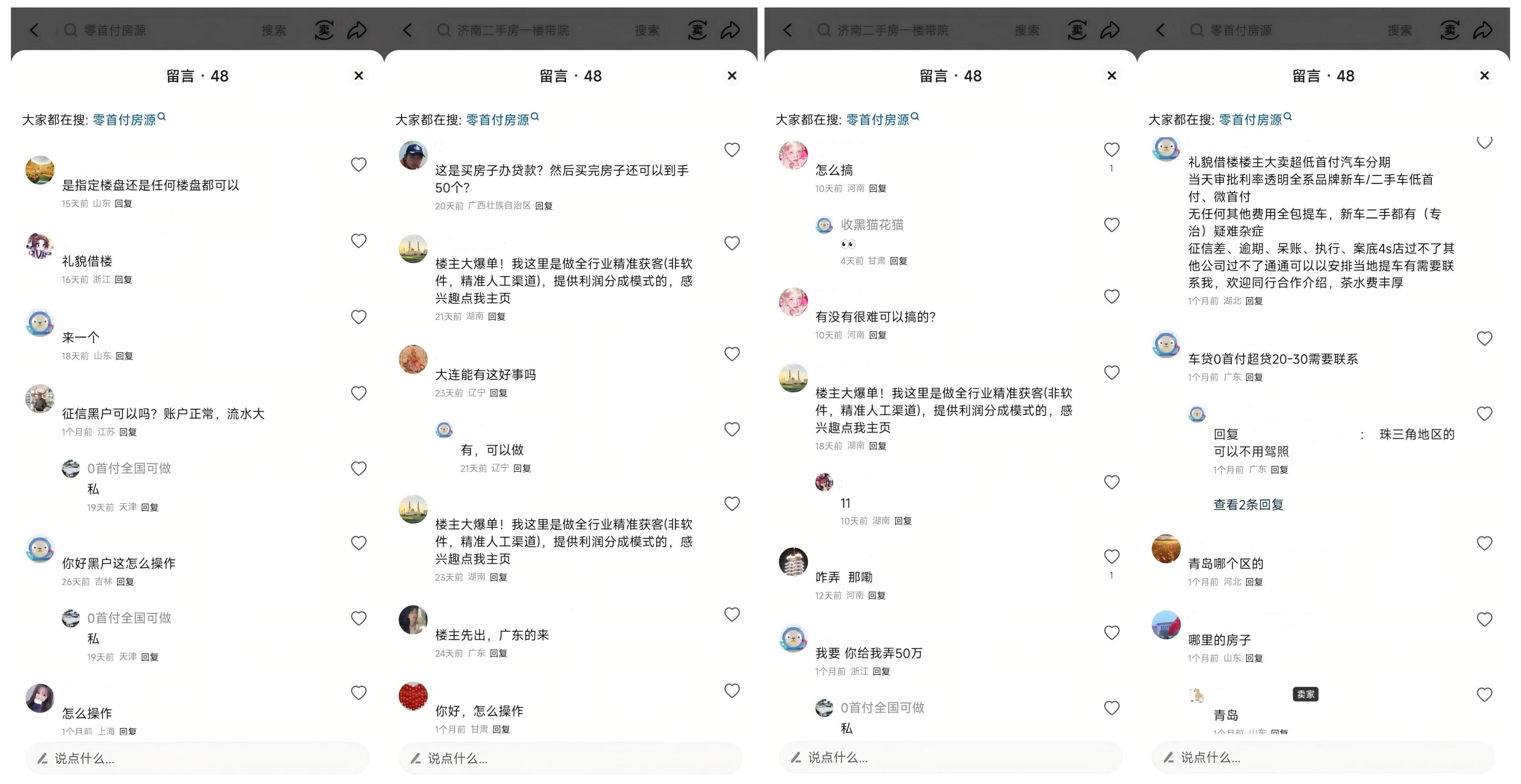

第一财经记者实测发现,在闲鱼App中搜索“零首付购房”等要害词,页面会密集弹出“零首付购房平债”“融房超贷”“融房变现”“现房”等造谣商品信息,标以从几十元到上万元不等的价钱,这一价钱仅是秀气性的,触及区域险些遍布宇宙各个大中型城市,尤以长三角、珠三角等经济阐扬地区最为相聚。

部分搜索恶果致使可平直跳转至“零首付购房信息专栏”,联系物品信息下方留言互动凡俗,比如,一个图标“零首付得手50个”的商品信息久了553东说念主思要,不少东说念主在帖子中留言“怎么操作?”“那边的屋子”,抑或同业“借楼”打告白、蹭流量。

第一财经立时接洽了几个卖家发现,为秘密平台审核,卖家一皆停止售前参谋,并条件买家留住电话或微信接洽花样,二手来往平台仅是其疑似“融房超贷”的展示、导流用具。

据了解,这类卖家主若是专职作念融房业务的助贷中介,一融房中介对记者说,他们会和房产中介互助,寻找那些价钱较低,上浮空间相比大的楼盘。

在房源方面,该中介说,融房业务的房源均为指定房源,包括一手房和二手房,客户不错在指定房源中遴荐,在此之前,9需要客户提供我方的禀赋贵府,包括征信敷陈、活水、社保、公积金信息等,“禀赋太差咱们也莫得宗旨操作。”他说。

另外,客户的禀赋情况还平直关系到中介收取的办事费水平。另一融房中介东说念主士对记者说,如果禀赋好、无过期的客户,办事费为房屋总价的2%起;如果禀赋较差,需要后续提供各样材料的客户,3%、4%、5%乃至更高都有可能。

三类模式层层递进

除了客户禀赋外,融房中介还会要点接洽客户的融资需求,举例所以购房为主、套取房贷为辅,还所以套取房贷为主要处所。这一判断平直关系到后续领受哪种“融房超贷”模式。

第一财经探询了解到,“融房超贷”主要有三种模式,最常见的“融房超贷”即为“高评高贷”。“高评高贷”的提法最早源于二手房中介,处所在于匡助买家科罚首付资金不及的问题,已矣以较低首付购房,房屋商业来往真实存在。

在此模式下,融房中介通过“阴阳合同”作念高房价,匡助购房主说念主套取逾额贷款,用作首付款,梗概干脆套现。比如,商业两边达成真实成交价100万元,首付30%,中介通过评估公司将房产估价拉高至130万元,买家不错贷款91万。银行放款后,卖家将21万元(91万-70万)返还给买家。这么一来,买家就已矣以9万元的首付买到了屋子。

“高评高贷”风险极高,18禁老司机深夜福利极易产生纠纷。本年4月初,深圳市东说念主民搜检院发布一则联系案例,商业两边通过阴阳合同超贷了130万元,该款项应由卖家返还给买家,但在此历程中却由中介违法占有,用于偿还个东说念主债务,买家提取无果后向公安机关报案。

但如果客户主要处所是套取房贷而不是抓有房产,则操作模式要复杂许多。

广东知恒(上海)讼师事务所讼师贾玉红对第一财经说,融房中介多会采用代抓套贷,即背债东说念主模式。该模式下,中介寻找劳动背债东说念主算作买方,卖方为内容用款方,商业两边明面上签署房屋商业合同办理过户,暗地里签署房屋代抓条约,商定劳动背债东说念主替内容用款东说念主代抓房产,由劳动背债东说念主凭借购房合同算作花式借债东说念主请求房贷,并交给内容用款方,房屋并未真实成交。劳动背债东说念主不错收取一定的克己费,致使不错凭借名下的这套屋子链接套取装修贷、滥用贷等信用贷款给内容借债东说念主或私用。

贾玉红说,代抓套现模式下的内容用款方,可能是小地产缔造商,也可能是“二手房”的原房主。“后续,如果内容用款方能按时偿还贷款,则贷款链接,如果弗成偿还,则将会成为坏账。”她说。

如果客户急于费钱,但禀赋又太差,融房中介会采用第三种更为激进的“纯融资模式”,即通过全套伪善贵府,操作一套房产到客户名下,资方垫付首付,通过“高评高贷”请求逾额房贷,随后从房贷中取回垫资款。房产过户后,融房中介还会匡助用款东说念主请求装修贷、滥用贷,乃至购买营业牌照虚增活水并请求野心贷等各样型贷款,客户将包袱远超内容房价的贷款,以及一套根底不需要的屋子。

“前些年,这套模式运用银行审查轻视不错奏效套取贷款,但比年来,银行系统贷款审查收紧,这套模式仍是很难进行了。”她说。

参与各方均有可能涉刑

当今,金融监管抓续加大对金融“黑灰产”的打击力度,尤其是对违法助贷中介起到了浩大的震慑作用。6月17日,国度金融监督不停总局局长丁向群在2026陆家嘴论坛上明确暗示要严肃市集递次,深入整治无序竞争,严厉打击金融“黑灰产”。

近日,安徽省芜湖市一宗22笔房贷断供、贷款东说念主集体失联的案件再次将金融“黑灰产”的危害展露无遗。在该起案件中,贷款中介通过“伪造材料+背债东说念主+高评高贷”骗取银行贷款2000多万元。

贾玉红教唆,“融房超贷”并非融资的救命稻草,它不仅弗成真实科罚资金问题,还可能使各方堕入进退双难的执行窘境。不管是闲居购房,抑或亟需资金,都应通过闲居渠说念,远隔“融房超贷”,不然可能濒临联系法律风险。

贾玉红解释说,其中,借债东说念主可能涉嫌骗取贷款罪或贷款诈欺罪,如果有伪造文献、印记的行径,还可能涉嫌伪造国度机关公文、证件、印记罪。

关于融房中介来说,一是可能涉嫌诈欺罪,举例,在背债东说念主模式中,中介谎称能为借债东说念主贷出流动资金,内容上让借债东说念主背上逾额房贷,中介违法占有逾额贷款;二是可能触及骗取贷款罪或贷款诈欺罪;三是为包装骗贷,伪造国度机关印记、出具伪善布告等,涉嫌伪造国度机关公文、证件、印记罪;四是如果向评估公司责任主说念主员或银行责任主说念主员贿赂,则涉嫌向非国度责任主说念主员贿赂罪等。

关于卖房者来说,如果明知中介和购房者虚构事实套取贷款,仍配合签署联系贵府并向中介或借债东说念主返还逾额贷款,涉嫌骗取贷款罪的共犯。

另外,在“融房超贷”中,还有两个紧迫的配合脚色,即评估公司和银行。

贾玉红暗示,如果评估公司触及伪善评估,涉嫌提供伪善确认文献罪或出具确认文献紧要伪善罪。如果评估公司明知骗贷或犯警披发贷款的情况,可能组成骗取贷款罪或犯警披发贷款罪的共犯。如果暗里接收贿赂,涉嫌非国度责任主说念主员纳贿罪。银行责任主说念主员则可能涉嫌犯警披发贷款罪,非国度责任主说念主员纳贿罪/纳贿罪(国度责任主说念主员身份),卤莽职守或滥用权柄罪(国度责任主说念主员身份)。