著述速览ass视频精品

财务发扬:2025年财务发扬权贵改善,归母净利润增长48.2%至46.56亿港元,主要成绩于策略财富重组带来的价值开释与财务用度的大幅优化。

业务发展:核心水务业务捏续孝顺褂讪现款流与利润,多元业务板块在剥离地产后呈现“一强多元、结构优化”的健康形状。

策略规律:策略层面强硬推动“归核化”与“精益贬责”,通过地产业务剥离、优质水务财富注入及全经由降本增效,权贵普及财富质地与运营后果。

阛阓发扬:财富质地与股东讲述智商双重普及,本钱欠债率权贵优化至19.7%,每股股息大幅增长48.2%,彰显价值回想与阛阓信心。

01

财务发扬

营收端庄,结构质变

2025年营收188.25亿港元,同比微增1.7%。增长主要来自核心的水资源(+4.7%)和物业投资(+6.7%)两大板块。关联词,业务结构已发生质变:通过分拨粤海置地股份(地产),到手剥离了波动大的房地产业务,并完成对汕头粤海水务等优质水务财富的收购。这符号着公司认真从“多元地产+公用”搀杂体,转化为“公用奇迹+交易不动产”的纯现款流型平台。

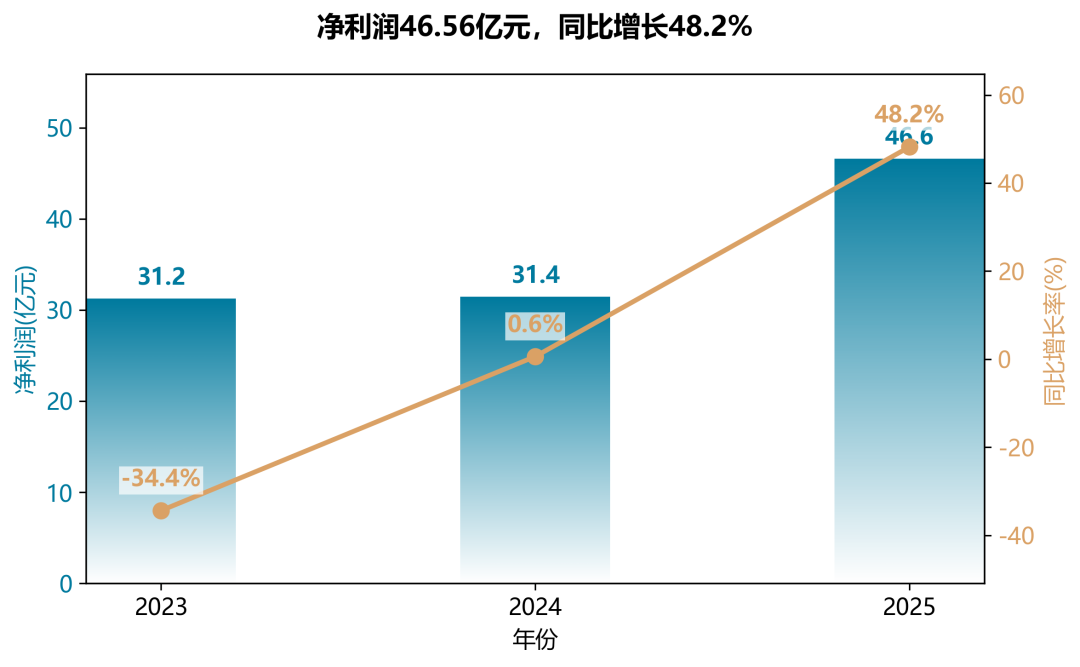

利润暴增,逻辑与隐忧

归母净利润46.56亿港元,同比飙升48.2%,成为年度最亮眼的数字。暴增核心驱能源并非运筹帷幄大爆发,而是财务工艺的魔术:一是分拨地产后,不再团结巨亏的粤海置地报表,径直消解了上年超10亿的存货减值“地雷”;二是财务用度因债务减少暴减(-30.6%),利息隐敝倍数从10.5倍跃升至15.9倍。揭示了公司通过“切割毒瘤”重塑了利润表。但核心水务业务税前利润增幅仅3.4%,闪现内生增长能源慈悲。

欠债骤降,安全垫极厚

总财富剧降25%至1017亿,主因是分拨地产后使用权财富、存货等“虚胖”财富出表。但净财富基本捏平,标明财富质地权贵普及。净财务欠债减少41.7%至68.3亿,本钱欠债率从30.9%骤降至19.7%,财务结构空前端庄,为公司将来逆周期并购提供了弥漫“弹药”。

现款流背离,需加强警惕

运筹帷幄性净现款流仅88.05亿港元,同比下落20.6%,创三年新低。在剥离了地产的盛大资金千里淀后,现款流未随之改善,反而下滑,需要点激情。究其原因,主要源自水资源等板块营运资金大幅增多(+23.6亿),可能反应账期恶化或项当今期干与。营收利润双增但现款流“失血”,是财务质地评估中的枢纽警示信号。

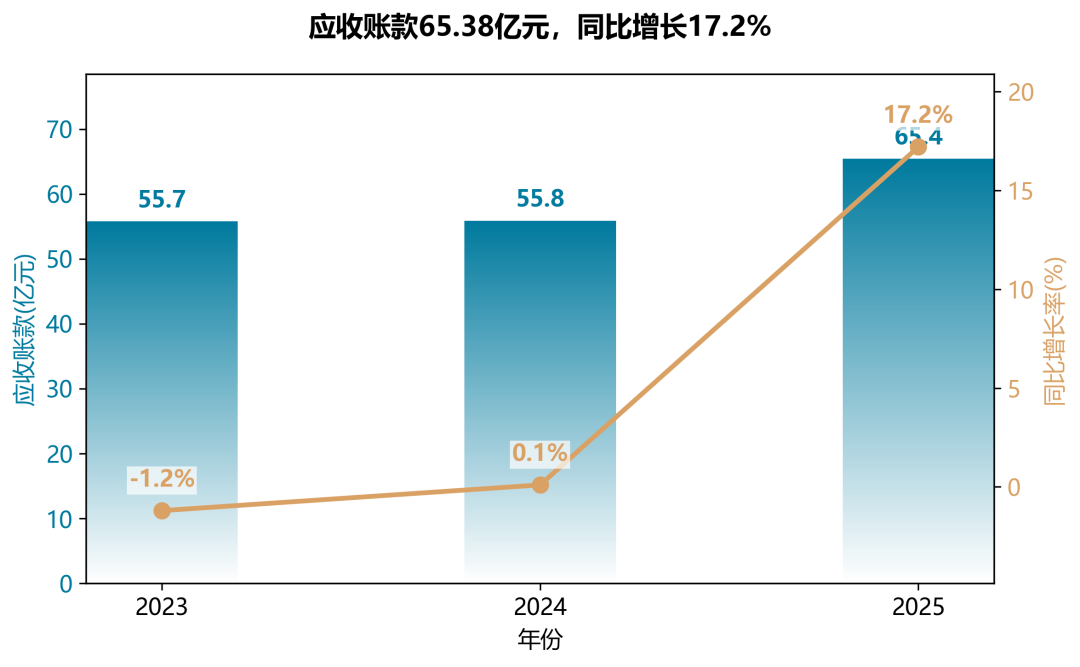

应收账款扩展,风险敞口高潮

应收账款及预支款项增至65.38亿,同比增长17.2%,远超1.7%的收入增速。尤其是预支款项偏激他应收款中的非流动部分激增109%至10.87亿,流动性风险在蓄积。反应出公司在业务扩张中,对下旅客户的资金占用智商削弱,或意味着PPP及水务技俩回款周期拉长,这是公司转型为公用奇迹后,新业务带来的主要财务风险点。

02

业务发展

企业2025年的业务发展总体呈现出“聚焦核心、压舱提效、本钱重塑”的明显特色。其通过剥离非核心财富、约束传统业务风险、并深化高壁垒业务的护城河,扫尾了从“多元扩张”向“专科核心”的策略转型。

交易模式重塑:砍掉“出血点”,聚焦“压舱石”

这是2025年最首要的策略举措。企业概况地以什物分拨神色剥离了调解两年巨亏(2024年亏空15亿港元)的地产业务。这一“断臂求生”式的操作,一次性撤消了负担利润和财富欠债表的最大风险源,并将资源一都汇注于水资源的高壁垒群众奇迹和物业投资的优质交易地产。这种从“高杠杆、周期性强”的房地产业务转向“现款流褂讪、受监管护城河保护”的基础关节财富的转型,是其在现时宏不雅环境下扫尾“稳中求进”的核心绪念体现。

阛阓布局:深度“锁死”大湾区,外溢“淘金”县域

企业阛阓布局高度聚焦。98%以上的收入源自中国内地,其中广东省(尤其是粤港澳大湾区)是核心重镇。其策略并非盲目扩张,而是通过收购(如收购汕头、阳江水务公司)和新建技俩(如茂名浑水处理技俩),在现存业务收集上“填空扎点”。这不仅能产生协同效应,更能通过范围上风镌汰运营成本。这种“深耕大湾区,外溢至非珠三角地区及河北、江西等省份”的布局,体现了其在群众奇迹范围“由点到面、面面俱到”的区域深耕策略。

客户基础:强化政府客户褂讪性

水资源板块的对港给水公约(2024-2026年)和各地PPP技俩,2026确保了恒久、褂讪、可预期的现款流。这是其抗争经济周期波动的最大护城河。

时刻立异:运行灵敏水务,布局高附加值

忽视向“灵敏水务”、“高端水处理膜”等蔓延,虽尚处起步阶段,但已明确从传统“卖水”向提供“水办事+时刻”转型的旅途。

首要本钱运作与风险贬责:去地产化,简略自如

去杠杆、优化本钱结构:剥离地产后,净财务假贷从117亿港元大幅降至68亿港元(-41.7%),本钱欠债率从30.86%骤降至19.73%。利息隐敝倍数从10.53倍普及至15.87倍。财务现象的权贵改善,是后续通盘本钱运作(如收购)和抗争风险的基础。

财富注入与整合:通过股权转让公约,从母公司粤海控股收购水务公司股权,不仅推广了财富和利润,愈加强了集团里面资源的协同。

03

策略规律

粤海投资正资格一场长远的策略转型。其核心旅途可轮廓为:剥离非核心、聚焦高质地增长的水务主业,同期通过密致化贬责和本钱运作优化财富结构。其策略并非激进立异,而是一次教科书级的“归核化”与“再均衡”。其特有之处在于,行为一家国企,通过优他乡产业务的退出时机和母公司资源复旧,扫尾了财富“由重转优”,并愚弄港企的本钱上风,在省略情的宏不雅环境下,构筑了一条以褂讪现款流和低杠杆为基础的特准运筹帷幄护城河。

核心聚焦与财富重组

年内完成粤海置地(地产业务)的什物分拨,绝对剥离周期性极强的房地产业务。此举将本钱和资源高度汇注于现款流褂讪、受经济周期影响较小的水资源板块。同期,通过收购母公司旗下汕头、阳江等水务财富,扫尾优质财富的捏续注入,强化“洪流务”平台定位。

科技赋能与精益运营

明确忽视从“组织精健化”向“贬责密致化”和“运筹帷幄精益化”升级。年报虽未径直说起AI,但其推动的“灵敏水务”、降本增效、以及“东谈主才强企”策略(设置激勉与绩效挂钩体系),实质上是在向数字化、东谈主效驱动的贬责升级,这有别于单纯的范围扩张,着眼于里面效益挖潜。

非凡的风险贬责与财务结构

面对东谈主民币汇率波动,充分利用其跨境业务(对港给水收入为港元)变成当然对冲机制,而非依赖繁衍品,策略端庄。通过剥离地产业务,净财务假贷下落41.7%,本钱欠债率从30.9%大幅降至19.7%,利息隐敝倍数升至15.9倍,财务结构空前端庄,为将来逆周期并购提供了“弹药”。

核心挑战与冒昧

东深给水技俩行为“压舱石”,固然收入褂讪(年对港收入52.59亿港元),但面对外部政策(水价扣减机制)和里面增长天花板。冒昧策略是向高附加值的工业浑水、高端水处理膜等范围拓展,以及通过收并购不休扩大在“粤港澳大湾区”及世界的水务疆土。

04

阛阓发扬

市值:基本捏平,缺少增长动能

2024年末市值438.70亿港元,2025年末微增至443.93亿港元,同比仅增长1.2%。股价从6.71港元小幅升至6.79港元,反应阛阓对公司在剥离地产业务后合座价值重估捏严慎气魄,未能充分反应盈利的大幅改善。

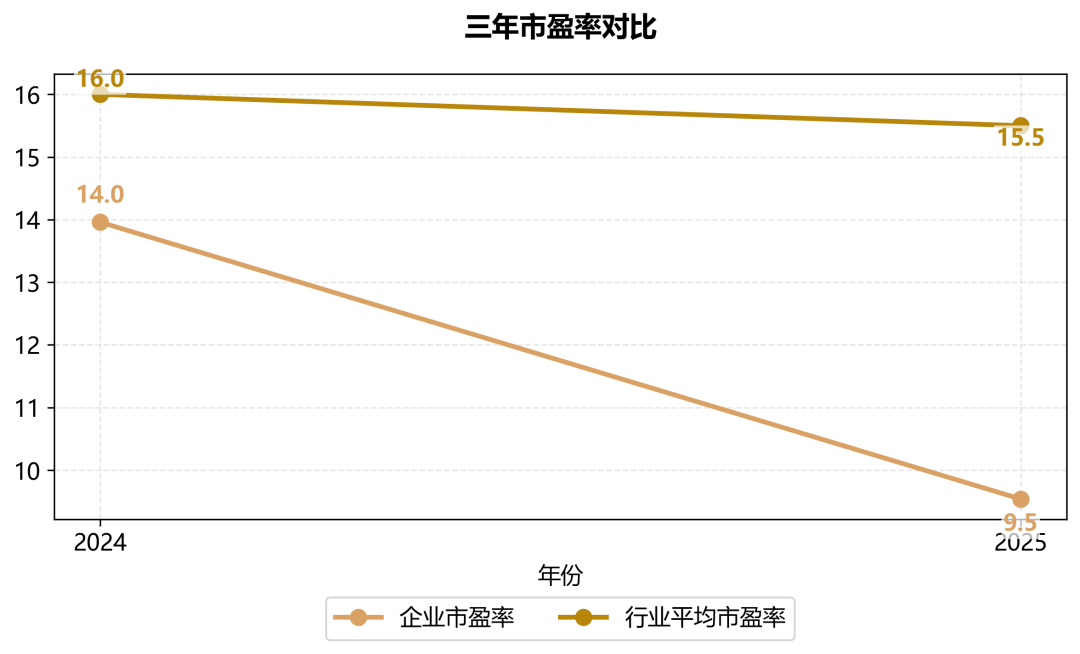

市盈率:大幅回落,估值压缩权贵

2025年市盈率从2024年的13.96倍骤降至9.54倍,降幅达31.6%。主要原因是归母净利润同比大增48.2%至46.56亿港元(成绩于地产业务拆开运筹帷幄亏空排除及水务板块褂讪孝顺),而股价基本未动。估值已权贵低于行业平均(约15-16倍),闪现阛阓对捏续增长或分成可捏续性仍有疑虑,或反应了水务财富重估后阛阓赐与更低的倍数。

市净率:褂讪但低于行业核心

2025年市净率1.03倍,略低于2024年的1.05倍,亦低于行业平均约1.3倍。每股净财富从6.37港元升至6.57港元,增长3.1%,但股价涨幅有限,导致PB耽搁在略高于1倍的水平,标明财富价值虽端庄但增长亮点不及。

枢纽驱启航分与隐含信号

盈利飙升的核心驱能源是2025年1月完成粤海置地股份的什物分拨ass视频精品,排除了地产板块巨亏(2024年该业务税后亏空约14.93亿港元),同期核心水务板块收入及利润稳步增长。但本钱阛阓反应平淡,可能源于:①分拨后投资者对集团业务汇注度(水务占比跨越75%)的担忧;②东谈主民币贬值压力捏续;③电力及谈路业务发扬承压。将来上行空间取决于水务板块外延并购进展及新动能栽培。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP